Início » Economia » Reforma Tributária: um instrumento de combate às desigualdades

Reforma Tributária: um instrumento de combate às desigualdades

Além de fatores de ordem econômica, o combate à desigualdade é imperativo ético (Divulgação)

Compartilhe:

29 de agosto de 2023

Inaldo Seixas – Especial para Revista Cenarium**

MANAUS – Dados recentes publicados pelo Instituto de Geografia e Estatística (IBGE) mostram a consolidação das desigualdades no País e desafia a sociedade brasileira a encontrar caminhos que possibilite mudar os rumos da concentração da riqueza produzida.

Além de fatores de ordem econômica, o combate à desigualdade é imperativo ético. O papa Francisco, em exortação apostólica, sentencia que “enquanto não se resolvam radicalmente os problemas dos pobres, renunciando à autonomia absoluta dos mercados e da especulação financeira e atacando as causas estruturais da desigualdade, não se resolverão os problemas do mundo e nenhum problema. A desigualdade é a raiz dos males sociais”, afirma o papa, para quem, “o dinheiro deve servir, e não governar”.

Por outro lado, especialistas do FMI ressaltam que a desigualdade excessiva de renda desestimula investimentos, inibe a taxa de crescimento econômico e torna o crescimento menos sustentável com o tempo. Diante da “explosão da desigualdade”, Christine Lagarde, quando diretora-geral do FMI, afirmou que “reduzir a desigualdade excessiva (…), não é apenas correto do ponto de vista moral e político, mas é um bom princípio econômico”. Princípio esse, que pelo avanço dos indicadores de desigualdade no mundo, os países, incluindo o Brasil, parecem tê-lo escanteado.

PUBLICIDADE

No debate atual, a reforma tributária passou a ser sinônimo de “simplificação”, vista como solução para ampliar a eficiência econômica. A redução da complexidade do sistema de impostos é tarefa necessária. Entretanto, num País desigual como o Brasil, apenas “simplificar” é insuficiente, porque não se enfrenta o caráter vergonhosamente regressivo do sistema que se percebe na elevada tributação sobre o consumo e serviços (que penaliza os mais pobres) e na reduzida tributação da renda e do patrimônio (que favorece os mais ricos).

Relatório lançado pelo World Inequality Lab (Laboratório das Desigualdades Mundiais), que integra a Escola de Economia de Paris e é codirigido pelo economista francês Thomas Piketty, revela que entre os mais de 100 países analisados no relatório, o Brasil é um dos mais desiguais. Após a África do Sul, é o segundo com maiores desigualdades entre os membros do G20. O relatório afirma que a desigualdade de riqueza cresceu no Brasil desde meados dos anos 1990, em um contexto de desregulação financeira e falta de uma reforma fiscal mais ampla.

Além de ganhar mais, os 10% mais ricos no Brasil embolsam quase 59% da renda nacional total, e também possuem a maior parcela do patrimônio, cerca de 80% do patrimônio privado do País. A concentração de capital é ainda maior na faixa dos ultrarricos, o 1% mais abastado da população, possuía, em 2021, praticamente a metade (48,9%) da riqueza nacional. Nos Estados Unidos, o 1% mais rico detém 35% da fortuna americana.

Segundo Marc Morgan, em seu artigo: Perspectiva da Reforma Tributária no Brasil, um dos instrumentos possíveis para mudar esta situação é o da construção de um sistema tributário mais adequado aos princípios da equidade e eficiência.

Não há dúvida que depois de consumir décadas em debates estéreis, parece ser que a sociedade brasileira abandonou seu estágio de “loucura existencial”, e tomou consciência de que, para retornar ao caminho do crescimento econômico, deixando para trás, o chamado “voo de galinha” (anos de crescimento seguidos de estagnação), teria que mudar radicalmente o sistema tributário complexo, caótico, ineficiente e injusto adotado pelo País.

Morgan sugere que, para conseguir gestar um sistema capaz de tributar efetivamente, requer-se entendimento das condições necessárias para sua realização. Para isso, cita o artigo do economista britânico Nicholas Kaldor, em relação ao potencial de arrecadação tributária em países em desenvolvimento, o qual destaca três fatores que determinam a capacidade dos países para tributar eficientemente.

O primeiro, refere-se à capacidade tributária do País, que depende do padrão de forças econômicas que levam a geração de renda, sobretudo, à distribuição dessa renda, que alimenta a base tributária. Neste quesito, para países em desenvolvimento, como é o caso do Brasil, a questão distributiva se sobrepõe às considerações sobre os valores da renda média.

Segundo elemento, refere-se à capacidade administrativa, que tem a ver com a estrutura de organização da classe politica e do serviço publico. Essa capacidade vai determinar o nível de eficiência com o qual a arrecadação tributária ou a reforma tributaria pode ser efetivada, incluindo aqui a boa vontade ministerial, bem como a competência técnica dos servidores públicos.

Contudo, a capacidade tributária e administrativas não podem, só elas, determinantes para uma Reforma Tributária. Kaldor reconhece que o fator-chave se encontra na capacidade politica. Esta capacidade é mais institucionalmente e culturalmente enraizada que a capacidade administrativa, visto que representa um contrato social entre os membros da sociedade. Esse contrato, no entanto, não é imune às pressões exógenas (influências externas que podem reformulá-lo) ou às pressões endógenas (mecanismos próprios de alteração do contrato social que acarretam sua estabilidade ao longo do tempo).

A partir do entendimento de que é na esfera politica onde o país tem chance de estabelecer um novo contrato social que permita consolidar um novo sistema tributário, a pergunta que ainda não tem resposta completa por parte da sociedade brasileira é: qual a reforma tributária necessária para que o país possa, ao mesmo tempo, ter desenvolvimento econômico com distribuição justa da renda?

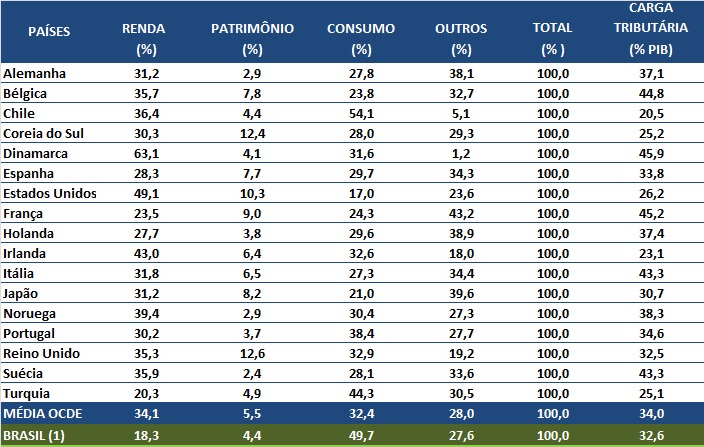

Deve-se assinalar que, embora o Brasil não tenha a maior carga tributária do mundo, segundo dados da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), a parcela paga pelos contribuintes se alinha à proporção paga em muitos países desenvolvidos. Em termos de valores, no Brasil, esse montante representa 32,6% do PIB enquanto, nos países da OCDE, a média é de 34%. Em países como Suécia, França, Bélgica e Finlândia, essa carga ultrapassa 43%. Na Dinamarca, chega a 45,9% do PIB, sendo essa a maior proporção entre todos os países (estatísticas de 2015).

A característica da carga tributária brasileira mais perversa é, sem dúvida, a forma com que esses impostos incidem sobre a população (ver Tabela 1). Enquanto na maior parte dos países desenvolvidos os impostos incidem mais sobre a renda (diretos) do que sobre o consumo (indiretos), no Brasil, o maior percentual (49,7%) recai sobre o consumo, enquanto nos países que compõem a OCDE a média é de (32,4%), o que penaliza as camadas de média e baixa renda, reduz a renda das famílias, reproduz a desigualdade, enfraquece a demanda agregada e, por conseguinte, limita o crescimento econômico.

O caráter regressivo do sistema tributário brasileiro é patente pela reduzida participação do Imposto sobre a Renda na arrecadação total (18,3%) em relação à média da OCDE (34,1%) e, pela menor participação da tributação sobre o patrimônio, 5,5% (OCDE) e 4,4% (Brasil). Em conjunto, Renda e Patrimônio respondem em média com 39,6% (OCDE) e 22,7% (Brasil) da carga tributária total.

FIGURA 1. – COMPOSIÇÃO DA CARGA TRIBUTÁRIA, POR BASES DE INCIDÊNCIA (EM %) OCDE E BRASIL 2015.

Fontes: OCDE: Revenue Statistics Comparative Tabels; Ministério da Fazenda. Secretaria da Receita Federal. CETAD – Centro de Estudos Tributários e Aduaneiros. Autor: OLIVEIRA, Fabrício A. As reformas tributárias no plano internacional: a marcha da insensatez; In: A Reforma Tributária Necessária: diagnóstico e premissas / Eduardo Fagnani (organizador). Brasília: ANFIP: FENAFISCO: São Paulo: Plataforma Política Social,2018. (1) Carga Tributária de 2015, RFB.

Dadas às condições políticas no País, a proposta de Reforma Tributária foi fatiada, e nesta fase inicial os esforços se concentram na redução da complexidade do sistema. A Câmara dos Deputados aprovou o texto-base da PEC 45. O texto substitui os cinco tributos sobre o consumo (PIS, Cofins, IPI, ICMS e ISS) por dois impostos sobre valor agregado (IVA dual: federal e subnacional), um imposto específico sobre determinados bens (imposto seletivo), com isso, reduzindo significativamente o complexo emaranhado do sistema atual, tornando-o mais racional e eficiente.

Já aprovada pela Câmara, a proposta está em análise dos senadores e deve ser votado até outubro, segundo projeção do relator, o senador Eduardo Braga (MDB-AM). Porém, como devem ser feitas mudanças no teor da reforma, a tendência é que a redação volte para as mãos dos deputados, que terão a palavra final.

A Reforma Tributária já aprovada na Câmara dos Deputados à espera da aprovação pelos senadores da República é suficiente para criar as condições necessárias para nortear um projeto de desenvolvimento econômico, com redução das desigualdades?

Especialistas apontam que uma Reforma Tributária abrangente deve ser pensada na perspectiva do desenvolvimento econômico e social do País. Entende-se que a alternativa mais eficaz para ampliar a eficiência econômica é combater a desigualdade de renda pela via da tributação progressiva. É preciso aumentar a participação da arrecadação sobre a renda e o patrimônio no total arrecadado, para reduzir o imposto sobre o consumo, mantendo uma alíquota maior apenas para aqueles bens e serviços considerados prejudiciais à saúde e ao meio ambiente.

A história econômica revela que o desenvolvimento não é decorrência espontânea do crescimento econômico. A experiência de nações que conseguiram maior êxito nesse processo aponta que ele não decorreu da livre ação do mercado. Em todos os casos, houve intenção política deliberada e coordenada pelo Estado. Entre os instrumentos de política econômica utilizados para atingir os objetivos do desenvolvimento, destaca-se o sistema tributário.

Nos países mais desenvolvidos e mais igualitários, o sistema de tributos tem o caráter progressivo, evidenciado pela maior participação da tributação sobre a renda e o patrimônio em relação à tributação sobre a produção e o consumo de bens e serviços.

Portanto, a Reforma Tributária necessária para o Brasil deve ser aquela que ocupe um papel central num projeto de desenvolvimento. Uma melhor distribuição de renda permite ampliar os rendimentos das famílias, estimular o consumo, fomentar o mercado interno, ampliar a demanda por bens e serviços, impulsionar o investimento privado e, com isso, gerar emprego, renda e investimento, realimentando um círculo virtuoso. Da mesma forma, a progressividade, ao sustentar os investimentos na infraestrutura econômica e social, impulsiona a expansão da oferta de serviços, o aumento da produtividade e como consequência de tudo isso, a melhoria da qualidade de vida da população.

(*) Inaldo Seixas Cruz é economista especialista em crescimento e desenvolvimento econômico e economia internacional, além de membro do Conselho Regional de Economia do Amazonas (Corecon-AM).

Os comentários são de responsabilidade exclusiva de seus autores e não representam a opinião deste site. Se achar algo que viole os termos de uso, denuncie. Leia as perguntas mais frequentes para saber o que é impróprio ou ilegal.

Este site usa cookies para que possamos oferecer a melhor experiência de usuário possível. As informações dos cookies são armazenadas em seu navegador e executam funções como reconhecê-lo quando você retorna ao nosso site e ajudar nossa equipe a entender quais seções do site você considera mais interessantes e úteis.

Cookies Estritamente Necessários

O cookie estritamente necessário deve estar ativado o tempo todo para que possamos salvar suas preferências de configuração de cookies.

Se você desativar este cookie, não poderemos salvar suas preferências. Isso significa que toda vez que você visitar este site, precisará habilitar ou desabilitar os cookies novamente.